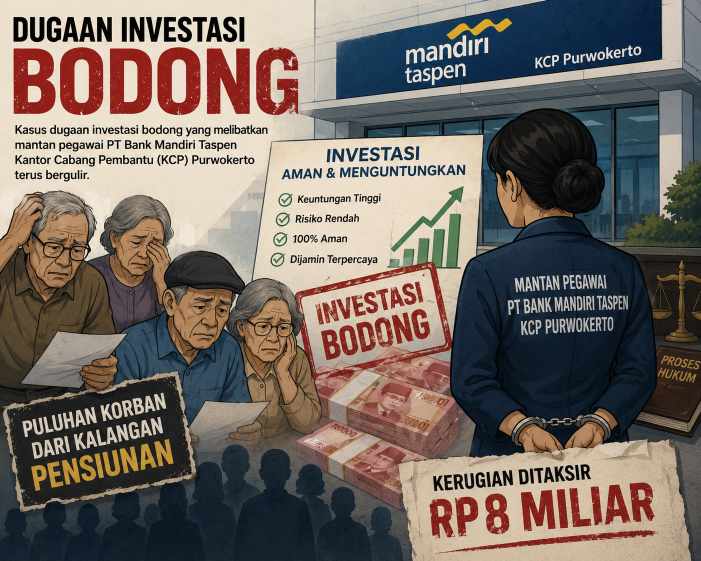

FOKUS UTAMA – Kasus dugaan investasi bodong yang melibatkan mantan pegawai PT Bank Mandiri Taspen Kantor Cabang Pembantu (KCP) Purwokerto terus bergulir. Kerugian ditaksir tembus Rp8 miliar dengan puluhan korban dari kalangan pensiunan.

Pakar akuntansi dan tata kelola korporat Universitas Muhammadiyah Purwokerto (UMP), Assoc. Prof. Bima Cinintya Pratama PhD menilai kasus ini tak cukup dipandang sebagai persoalan individu semata. Justru harus menjadi momentum evaluasi sistem pengendalian internal dan manajemen risiko perbankan.

“Bukan Kejahatan Korporasi, Tapi Ada Celah”

Bima mengingatkan publik agar tak terburu menyebut ini sebagai kejahatan korporasi.

“Dalam teori bisnis, kejahatan korporasi mensyaratkan adanya kebijakan atau desain sistem dari manajemen yang sengaja merugikan pihak lain. Pada institusi resmi, kemungkinannya sangat kecil,” ujarnya, Rabu (3/6/2026).

Namun, besarnya nilai kerugian dan jumlah korban dinilai tak bisa diabaikan sebagai sekadar kenakalan oknum biasa.

“Dari sudut pandang manajemen, ini mengindikasikan perlu ruang perbaikan esensial pada implementasi Sistem Pengendalian Internal (SPI) di tingkat operasional,” katanya.

Ia menjelaskan, oknum diduga memanfaatkan kelemahan prosedur operasional standar (SOP) dan pengawasan berjenjang yang belum optimal.

“Idealnya, jika audit internal, pemisahan tugas, dan mitigasi risiko berjalan baik, anomali skala besar bisa terdeteksi lebih dini,” tegasnya.

Kredit Cepat Bukan Indikasi Masalah Sistem

Menanggapi keluhan nasabah soal proses kredit cepat dengan tenor panjang, Bima menegaskan hal tersebut bukan indikator kesalahan sistem perbankan. Produk kredit pensiunan memang dirancang demikian.

“Kecepatan pencairan dan tenor panjang adalah bagian desain produk yang lazim. Bukan berarti sistem korporasi bermasalah,” jelasnya.

Namun, masalah muncul jika ada dugaan pengarahan dari oknum agar dana kredit digunakan untuk investasi di luar produk resmi bank. Dalam kondisi itu, potensi misselling atau informasi tidak utuh kepada konsumen sangat terbuka.

“Oknum memanfaatkan asimetri informasi dan kredibilitas institusi. Ini persoalan serius dalam etika bisnis perbankan,” katanya.

Ia juga menyoroti bahwa tata kelola yang baik tak cukup hanya mengandalkan kelengkapan dokumen. Prinsip kehati-hatian (prudential banking) dan Know Your Customer (KYC) harus menjadi perhatian utama.

“Esensi tata kelola bukan sekadar berkas. Bank perlu memastikan tujuan penggunaan dana dan mengoptimalkan pengawasan melekat,” ujarnya.

Langkah Proaktif dan Mediasi OJK Diperlukan

Bima menilai pihak bank perlu mengambil pendekatan proaktif untuk menjaga kepercayaan publik. Ia menyarankan pembuatan crisis center atau pusat pengaduan khusus bagi nasabah pensiunan yang dirugikan.

Dalam perspektif tata kelola, dikenal konsep vicarious liability atau tanggung gugat.

“Lembaga punya tanggung jawab moral atas penyimpangan pegawai dalam lingkungan kerja, karena faktor itulah yang membangun kepercayaan nasabah,” jelasnya.

Meski investasi yang ditawarkan oknum bukan produk resmi bank, penyelesaian kredit yang membebani nasabah tetap memerlukan peran regulator.

“Kehadiran OJK sebagai fasilitator independen sangat penting. Baik melalui mediasi, restrukturisasi, maupun mekanisme penyelesaian sengketa,” katanya.

Proses hukum terhadap terduga pelaku tetap berjalan di ranah aparat penegak hukum.

Kasus dengan kerugian lebih dari Rp8 miliar ini kini menjadi peringatan publik: literasi keuangan, pengawasan internal, dan perlindungan konsumen harus berjalan beriringan dalam industri jasa keuangan.

Penulis: Angga Saputra